(原标题:跨越120年的深度筹商!桥水:好意思股龙头是怎么崛起和败落的)

好意思股在往时十八个月的主旋律都是大型科技股,无论“五巨头”照旧“七姐妹,它们提示的大涨把持了指数的走势。如今科技巨头不停创新高,苹果上周市值还突破3.5万亿好意思元,成为民众市值第一大公司。那这些科技巨头能笑到终末吗?

桥水基金最近给出了一个可以的参考谜底。

桥水基金在6月份发布了一份讲明,筹商了自1900年以来,不同期期好意思股龙头股的枯荣,并得出一系列有兴味的论断:

1、龙头崛起经常有两大影响身分决定:起始是在一个高速增长的行业中领有先发上风,并能快速创新;其次,领有保持这种上风的康健的护城河。这种护城河可以减缓企业的商场份额随时期推移而被侵蚀的速率。

2、而龙头败落的原因也很直不雅:只须企业丧失了不绝创新的智商、或者没主张不绝保管他们的护城河,那么频繁会导致龙头企业的最终毕命,因为新崛起的、增长更快的企业会劫掠其商场份额,最终痛自创艾。

3、政府的监管经常能傍边龙头企业的气运。

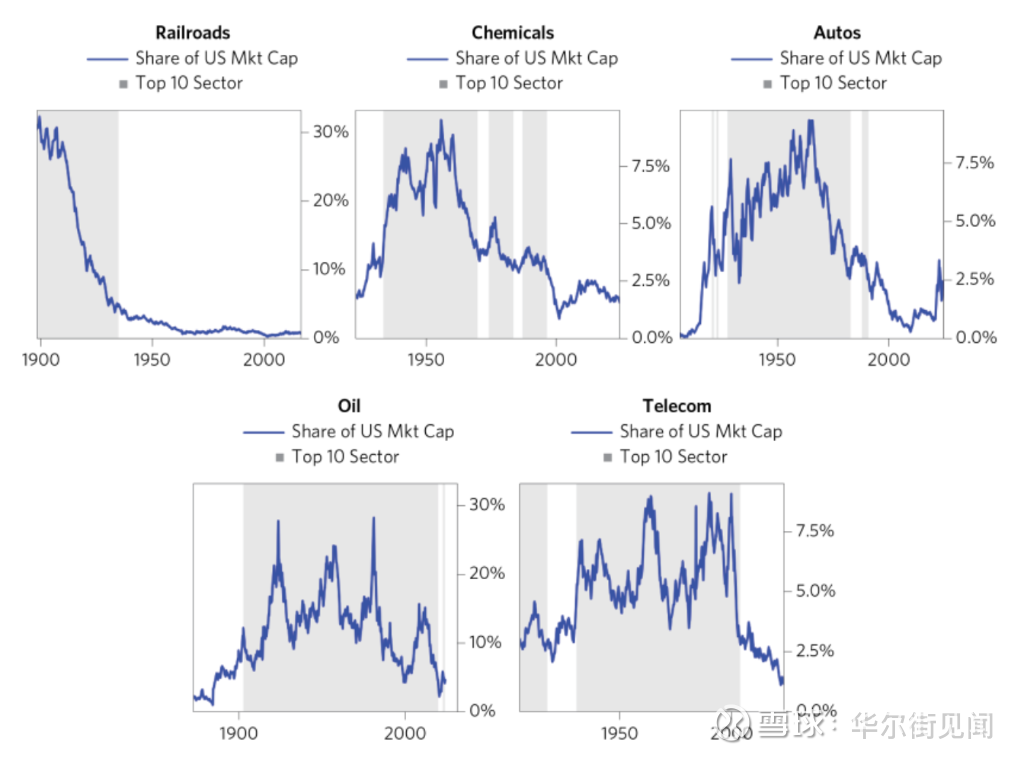

举例1900岁首的铁路行业是充满朝气,并主导了好意思国经济,直至汽车及飞机的兴起突破了铁路龙头企业的把持地位。

还有1930~1960的化学龙头企业也凭借塑料的发明而崛起,直至到好意思国发生了从制造业向工作迹的重要蜕变。

另一个典型例子是强势了近百年的石油巨头,如今面对着新能源行业崛起以及好意思国页岩油兴起的挑战。

如今,主导好意思股前进的是科技巨头们,但谁也没法深信他们的上风能保持多永劫期。他们可能处于崩溃的边际,也可能处于海潮的顶峰。莫得东说念主能永远强势,这也从侧面诠释了好意思国股市的内在活力。一个多世纪以来,一次次危急让龙头股换了一茬又一茬,唯独不变的是商场一直在最初。

以下是桥水基金的讲明全文:

纵不雅历史,某些公司一直主导着股票商场,但创新智商的败落,终将使其难以持久保持最初地位。

面前好意思股商场环境的一个权贵特色是,少数几家公司正主导着商场的走向。好意思国市值最大的10家公司险些占到好意思股市值的三分之一,这种集结进度是咱们几十年来从未见过的。这些龙头公司之是以在商场上占有如斯大的份额,是因为它们取得了令东说念主惊叹的设立,而商场也以为这种情况将不绝下去。纵不雅历史,商场龙头企业一直有:百年前的好意思国铁路公司曾经占据商场三分之一以上的份额,但由于无法允洽结构性变化,它们最终败下阵来。化学企业巨头亦然如斯,它们跟着塑料的发明而崛起,但跟着创新的失败和需求模式的蜕变而缓缓败落。

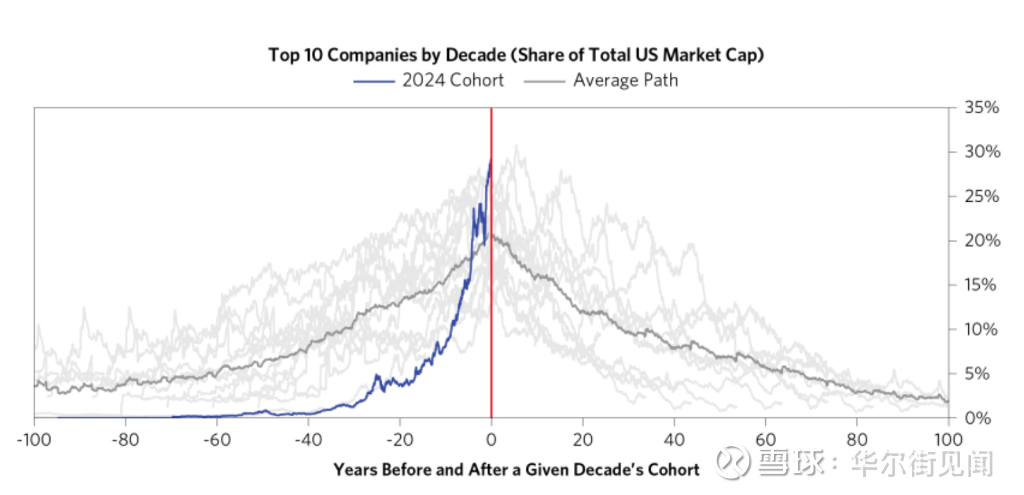

在本讲明中,咱们回来了往时好意思股商场龙头企业的崛起和败落经过,以揭示这些机制在今天可能会怎么施展作用。咱们筹商了往时 120 年中的股市龙头,他们的强势期不绝了多永劫期,以及导致他们败落的趋势。下图展示了不同庚代市值最大公司的枯荣(每条灰线代表每个年代运行时龙头公司的市值份额)。

一些商场龙头公司告捷地保持了数十年的巅峰地位,而另一些则在崛起后不久就被淘汰出局。固然不同期期的好意思股领头羊弘扬强势的不绝时期都不同,但共性是,绝大多数领头羊都会被新崛起的竞争敌手打败,有些企业曾经仇怨颓败;有些企业今天仍然具有影响力,但已日薄崦嵫。具体每家公司的情况都略有不同,如今强势的龙头企业可能会暂时保管主导地位(尤其是沟通到它们康健的竞争护城河和强盛的财富欠债表,使它们有契机投资于新的创新,并收购潜在的竞争敌手),但往时的其他公司亦然如斯。咱们可以非常深信地说,丧失创造性后(上图反应了这种力量的影响),企业将很难保持最初地位,况兼在实足长的时期内,惟有少量数企业能不绝取得告捷。

底下,咱们以表格的神气展示上图中的效果。从1900年起,每一个十年的运行,咱们夸耀了每一批龙头企业在畴昔几年的商场份额变化。在随后的一、二十年中,约有一半的商场龙头弘扬不如商场,跌出前15名的龙头行列。把时期跨度拉得更长的话,险些扫数的龙头都会被淘汰出局。

在这些龙头企业中,他们的崛起经常有两大影响身分决定:起始是在一个高速增长的行业中领有先发上风,并能快速创新;其次,领有保持这种上风的康健的护城河。这种护城河可以减缓企业的商场份额随时期推移而被侵蚀的速率。

这两大驱启航分中的任何一个受到侵蚀,频繁都会导致龙头企业的最终陶醉,因为新崛起的、增长更快的企业会劫掠其商场份额,最终痛自创艾。

在龙头企业中,有许多企业能保持数十年的最初地位,主若是因为它们有智商不停创新,在出现新的营收增长点时能实时把抓,并持久保持竞争壁垒。监管在这个经过也起着一定的作用,它可以设立或(的确地)击垮一个龙头企业。底下,咱们将回来历史上的一些紧要案例,强调每个龙头企业生命周期中的重要能源。

1900~1930年代的铁路把持龙头(宾州中央铁路公司、邻接太平洋铁路公司、纽约中央铁路公司等)铁路是20世纪初农田快速工业化的紧要推能源,为全好意思运载材料和制制品提供了唯独可靠的门路。然则,从20世纪20年代运行,跟着好意思国政府对州际汇集的投资,以及汽车变得愈加可靠和廉价,来自其他新式运载格式(主若是卡车运载,其次是飞机)的竞争运行侵蚀铁路公司收入。这也窒碍了铁路公司的竞争护城河:面前不仅有了横跨好意思国运载货品的替代格式,况兼与铁路比拟,卡车运载在订价和道路制定方面面对的监管阻力也更小。

1930~1960年代的化工龙头(杜邦和Union Carbide)。20世纪30年代,杜邦公司和Union Carbide借助塑料制造新工夫崭露头角。在随后的几年里,由于大范围坐褥商品的繁荣需求,以及战时对尼龙和氯丁橡胶的需求激增,塑料的用量成倍增长。杜邦公司和Union Carbide几十年来一直保持着龙头地位,这要归功于它们的居品类别在很猛进度上受益于持久增长趋势。但跟着好意思国经济从制造业逐渐向工作迹转型,化工品的需求增长趋于缓慢,化工行业最终在20世纪 70~ 80年代被增长更快的行业所取代。

1920~1960 年代的汽车企业龙头(三大头:通用汽车、福特和克莱斯勒)1900年,惟有约1%的好意思国东说念主口领有汽车。到1950年,卓绝50%的好意思国东说念主领有汽车,这一数字在1960年达到75%。如斯大范围的扩张对主要汽车制造商来说是一个强大的推能源,它们从一无边清静的小作坊澈底蜕变为大致大范围量产汽车的大型汽车巨头。凭借相对便宜的成本(通过范围经济和装置线等工夫创新)兑现大范围量产的智商,打造了参加汽车行业的重要壁垒,使好意思国汽车三巨头持久大致保持其商场份额。但到20世纪60年代,风光运行逆转:跟着汽车保有量运行趋于结实,好意思国汽车商场变得愈加饱和;亚洲的新竞争敌手赶上了汽车工夫发展的海潮,运行和好意思国汽车品牌打价钱战,并减弱了好意思国汽车巨头的竞争上风。

1900~于今的石油龙头(埃克森、好意思孚、雪佛龙、马拉松石油)石油公司则是不绝时期较长的龙头,它们诓骗不停扩大的商场范围和康健的结构性壁垒,在一个多世纪的时期里一直保持着竞争力。1900年最大的油企----表率石油公司履历了一系列的分拆和兼并,最终成为今天的埃克森好意思孚。一个世纪以来,由于电气化和汽车普及率的不停提高,石油需求出现了前所未有的不绝增长,石油巨头从中获益匪浅,他们还大致诓骗把持力量建立范围经济,在民众到处打价钱战,1999年埃克森和好意思孚的兼并,突破了反把持设施的戒指。几十年来,石油行业一直稳坐龙头宝座,直到最近几十年才运行失去商场份额,所面对的挑战既包括新能源转型,也包括跟着好意思国页岩油商场的出现而开释出的新原油供应。

1930~2000的电信龙头(AT&T)面前的好意思国电信巨头AT&T是贝尔电话公司的后裔,贝尔电话公司是19世纪末在好意思国推出电话工作的第一家公司。凭借先发上风、对固话汇集的扫数权以及康健的纵向一体化,AT&T 的把持领有强大的行业壁垒,从而造成了一条颠倒康健的竞争护城河,这条护城河不绝了70多年,白银投资直到1984年被反把持法突破。最近,1)出动汇集崛起,固定电话紧要性下落;2)反把持法减弱了电信行业的持久准入壁垒;3)借助这些变化,新的出动汇集和互联网公司不停知道,这些身分最终减弱了AT&T的竞争护城河,使其答谢率低于商场水平。

·

在往时二十年中,信息工夫公司(包括规画机软件、硬件和互联网工作)在龙头企业名单中占据了主导地位,因为在工夫创新开释新商机的鼓舞下,这个相对较新的商场出现了超高速的持久扩张。2000年的汇集泡沫标明,商场可能过于具有前瞻性,对畴昔盈利增长的预期穷乏基本面的救济,而近期商场份额的扩大主若是由盈利的快速扩张所驱动的。在往时二十年里,市值名次前15位的公司更迭率极高,因为创新者推翻了历史悠久的企业集团,并在商场(互联网工作和规画机软件)上伸开竞争,而这些商场的结构性参加壁垒较少。

今天的IT龙头公司之是以能暂时保持最初地位,连接跑赢大市,原因有许多,包括:康健的竞争护城河(汇集效应、数据采集上风、先进的工夫智商)、无比康健的财富欠债表,可以为新的企业提供资金,以诓骗新的持久营收增长点,以及在袖珍创新企业发展成为挑战者之前,就能收购它们并将其智商里面化,这种智商在某种进度上是前所未有的。与此同期,反托拉斯设施恫吓着AT&T和表率石油公司等企业,并导致了他们的分拆解体,这种可能性亦然可能发生在今天。而东说念主工智能等工夫立异可能会马上改变均衡,关于那些无法允洽的企业来说,其工作的实用性将大打扣头,就像汽车发光泽的铁路或出动汇集引入后的固定电话相似。IBM的地位曾经一度显得不行逾越。如今,IBM在好意思国上市公司中的市值占比不到 0.3%,在扫数科技和科技硬件公司中的市值占比不到 1%,而IBM恰是被如今的科技龙头们取代了。

在订价方面,咱们发现面前的龙头公司中存在着权贵的互异--在某些情况下,估值看起来与这些公司的强盛远景相一致,而在其他情况下,逾额收益看起来可能卓绝了订价。下表夸耀了面前的龙头企业、其面前的市值和盈利份额,以及分析师对持久增长的揣测。

面前,投资者需要沟通的一个问题是,大多数投资者的投资组合中,面前的龙头企业所占的比重比以往任何时候都要高。投资者最终经常会不停买入弘扬优异的公司,因为股票持仓经常是参照市值来解决,而弘扬优异的股票会在扫数这个词商场中所占的份额会越来越大。如今,这种情况比以往任何时候都要严重--部分原因是龙头企业集结在好意思国商场,而好意思国商场在民众基准中的权重较大,以及指数化的盛行。在典型的好意思国市值加权投资组合中,卓绝三分之一的持仓是面前的科技龙头股票,而在民众投资组合中,这一比例接近20%,为50多年来最高。行动一种假定的替代决策,沟通到往时一个世纪中龙头丧失创新力后的败落弘扬,畴昔等权重的投资组合可能比市值加权的投资组合的答谢更高、更结实。

附录--百年以来的龙头底下,咱们按十年的远离列出了往时一多世纪的好意思国龙头公司供参考,并强调了每个十年的重要动态。注:公司称号均以今天的称号为准(举例,埃克森好意思孚在1972年之前基本上被称为泽西表率公司,但不才表中每个十年都被列为埃克森好意思孚)。

1900年和1910年--20世纪初主若是铁路把持企业(宾州中央铁路公司、纽约中央铁路公司等)和石油巨头,包括表率石油公司(现埃克森好意思孚公司)和马拉松石油。铁路是好意思国工业化的中枢,它使货品运载的速率和数目达到了前所未有的水平。在此之前的四十年里,跟着铁路系统的马上扩张,铁路巨头之间的竞争十分热烈,到20世纪90年代,这些巨头汇集成了几家康健的把持企业。如上所述,石油公司受益于不停增长的需乞降竞争的高门槛。

1920年和1930年--石油巨头崛起,而铁路把持企业则被淘汰(因为新的运载格式摒除了它们的竞争护城河)。包括好意思国电话电报公司(AT&T,好意思国电话汇集建筑的主导力量)和汽车企业集团通用汽车公司(受益于好意思国度庭汽车保有量的扩大和制造工夫的更动)在内的新龙头在20世纪20年代崛起。

20世纪30年代,化学品制造商杜邦公司在材料科学(如尼龙和聚四氟乙烯的发明)方面取得了新的进展,通用电气公司(缔造于19世纪末)在20年代末始创了电视播送事迹,并在第一次天下大战时期开发出飞机增压器,在随后的几十年里,尤其是在第二次天下大战之前,增压器已成为不行或缺的斥地。

1940~1950年--许多在20世纪20年代和30年代崛起的龙头企业(好意思国电话电报公司、通用电气、杜邦、埃克森、通用汽车)几十年来一直保持着最初地位。受益于干戈对材料的需乞降科学创新,化工行业的主导地位得以延续--20世纪40年代,邻接碳化物公司与杜邦公司一皆跃居商场首位。二战后强盛的消冗忙和耗尽目的文化的兴起,促成了第一家大型零卖商西尔斯的出现,并在1950年跃居首位。

1960~1970年--20世纪50年代的战后乐不雅目的激勉了创造力和最初的海潮,尤其是在规画机和电子居品界限,因此科技公司在20世纪60年代和70年代崛起(IBM、施乐、柯达),取代了之前的一些龙头企业。尤其是,跟着需求增长的放缓,化工行业的龙头企业逐渐没落(杜邦公司和邻接碳化物公司都面对着声誉问题,因为新的科学筹商将它们的材料与健康问题关联起来),石油行业也在这十年之初失去了一些主导地位。汽车业在20世纪60年代仍占据主导地位,福特汽车与通用汽车一皆踏进前10强,但到了20世纪70年代,由于新的竞争和需求增长放缓,汽车业运行逐渐败落。

1980年-参加20世纪80年代后,受到往时十年通货延伸的影响。石油企业在商场上占据压倒性上风。通用汽车公司仍名列三甲,但在20世纪70年代末/80年代初的经济败落中被挤第一的位置。西尔斯百货公司(Sears)被其他零卖商(如沃尔玛、凯玛稀奇)甩在死后,这些零卖商以廉价招引主顾,而家庭则在高通胀的压力下抵拒。

1990年--1980年代的通货紧缩与之前的通胀十年判然不同,到1990年,石油巨头们大多跌出了前十名,最有韧性的巨头--埃克森和阿莫科是彰着的例外。尽管油价走软,埃克森公司在20世纪80年代的功绩却进一步飞腾,因为该公司大幅削减开支以卤莽收入下落,并通过大范围回购有规画擢升股票价值。通用汽车公司面对着日益热烈的番邦竞争和销售下滑,除此除外,扫数其他非石油行业的龙头企业(IBM、通用电气、好意思国电话电报公司)仍然名列三甲。制药业(默克和百时好意思施贵宝)初度崭露头角,这成绩于该行业向畅销药的蜕变,以及对科学的不停相识,导致参加商场的药物数目创下新高(举例,默克公司的乙型肝炎疫苗于1986年赢得批准)。

2000年--新工夫带来的兴盛和科技泡沫鼓舞许多新工夫公司(微软、英特尔、想科等)跃居首位。其他非科技类的龙头公司大多是现存的龙头公司,它们仍然保持在商场尖端隔壁(通用电气、埃克森和默克公司,尽管后两者的名次有所下落)。沃尔玛紧随大型零卖商西尔斯(Sears)的脚步,初度亮相。两大金融机构花旗集团和旅行者集团兼并,花旗集团成为自1930年以来首家上榜的银行。

2010年--在金融危急中,零卖公司(沃尔玛、宝洁、强生)和财富欠债表强盛的公司(伯克希尔、Alphabet)主导了商场。除了大型科技公司(财富欠债表强盛、持久增长结实)和石油公司(石油商场急切)外,周期性公司并不在商场巨头之列。通用电气因通用电气本钱业务的失掉险些使公司收歇,行将退出商场。

2020-在智高东说念主机、酬酢媒体使用量快速增长的十年后,东说念主们无边转向通过在线平台进行更多耗尽,互联网工作(Meta、Alphabet)、云工作提供商(微软、亚马逊、Alphabet)和工夫硬件公司(苹果)占据主导地位。此外,在向网上耗尽和送货上门蜕变经过中处于成心地位的公司也榜上著明(沃尔玛、亚马逊、Visa)。

本文来自华尔街见闻,宽饶下载APP稽查更多